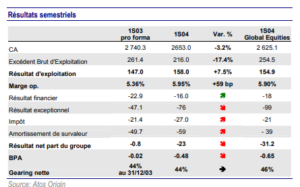

Croissance organique de 3.3% entre le 1T04 et le 2T04

CA et …

Le CA du groupe ressort légèrement au-dessus de nos attentes pour le premier semestre, à € 2653 M, soit un recul de 3.2% par rapport à la même période en 2003. A périmètre et taux de change constants, l’activité s’inscrit en baisse de 1.3% (dont impact négatif des effets de change de 1.3% et des sorties de périmètre de 1.3%). En rythme séquentiel, l’activité s’inscrit en hausse de 3.3%. Les revenus récurrents représentent désormais 60% de l’activité et le backlog de la société atteint € 6.6 Mds, soit 1.2 années de CA, des chiffres qui confirment la solidité et la visibilité sur l’activité du groupe.

Une restructuration « au fil de l’eau »

… marge d’exploitation légèrement supérieurs à nos attentes.

Le niveau de marge d’exploitation publié par Atos Orgin confirme une nouvelle fois la qualité du management en matière de restructuration. Si la marge opérationnelle a été probablement aidée par le poste provisions, ce facteur ne doit pas faire oublier le redressement du taux d’occupation, la restructuration de Sema et des pressions sur les prix qui s’atténuent.Le résultat opérationnel progresse de 29% à € 158 M, soit une marge d’exploitation de 5.95% en ligne avec les prévisions de la société et marginalement supérieure à notre objectif de 5.9%. Le redressement significatif de la rentabilité entre le 1T04 et le 2T04, de 5% à 7%, nous conforte dans la capacité de la société à atteindre son objectif de marge opérationnelle de 7% et indique que le redressement de Sema est sur labonne voie.Au niveau des frais de structure, qui étaient nettement plus élevés chez Sema,le programme de réduction des coûts a été mené avec succès comme lors de la restructuration d’Origin. L’impact sur la rentabilité du groupe est désormaisde 130 bps contre 210 bps au 1S03 pro forma. Nous attendons une poursuite de la réduction des coûts de structure au second semestre. Ces derniers devraient atteindre 1.1% du CA sur l’année. La récente acquisition des activités de KarstadtQuelle et la réduction du plan de licenciement, dont la moitié a été finalisée au 1S04, plaident en faveur du bon déroulement de l’intégration de Sema. Nous maintenons notre prévision de marge d’exploitation de 7.1% en 2004, soit une rentabilité de 8.2% au 2S04, en amélioration de 90 bps. Outre la restructuration de Sema, le redressement de la rentabilité opérationnelle sera soutenue par la poursuite de la réduction du nombre de sous-traitants et une politique de réduction des coûts d’achat agressive.

Perte nette de € 22.6 M

La perte nette ressort inférieure à nos prévisions à € 22.6 M contre € 32 Mattendu par Global Equities. La hausse du taux d’imposition qui atteint 40% au1S04 contre 30% précédemment a été compensée par des coûts derestructuration en deçà de nos attentes (€ 76 M vs € 99 M prévu). Sur le second semestre, le taux d’imposition devrait s’élever à 35%.

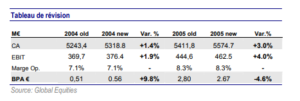

Révision en hausse de 10% des BPA 2004

Perspectives de CA et de BPA revues en hausse pour 2004 mais…

- Nous révisons en hausse nos perspectives de croissance de l’activité en

2004 et 2005 afin de tenir compte :

1/ de l’effet mécanique lié à la publication d’un CA supérieur ànos attentes au 1S04 et à la révision en hausse de notre

prévision de croissance organique de –1% à –0.2% en 2004.

2/ des récents contrats d’infogérance signés, notamment celui

avec KardstadtQuelle. Ce dernier devrait générer un

complément de CA de € 45 M en 2004 et de € 150 M en 2005. - Nous maintenons notre prévision de marge opérationnelle de 7.1% en

2004 et de 8.3% en 2005. - Nous ajustons notre prévision de BPA 04 de € 0.51 à € 0.56, soit une

hausse de 10%, en raison d’une hypothèse de coût de restructuration

revue en baisse de € 150 M à € 130 M qui compense nettement la

progression du taux d’imposition à 35%.

… BPA revu en baisse pour 2005. - Pour 2005, notre objectif de BPA ressort à € 2.67 en baisse de 4.6%. La

baisse de notre hypothèse de taux d’imposition n’est pas compensée,comme en 2004, par une baisse des charges exceptionnelles.