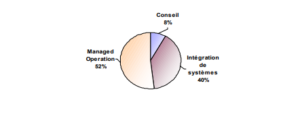

Un mix-services équilibré

Nous considérons que le groupe Atos Origin, qui possède l’un des meilleurs mix-services du secteur avec TietoEnator, devrait continuer de bénéficier du dynamisme du marché de l’infogérance grâce à la qualité de sonpositionnement sur ce segment (52% de son CA). De plus, les récentes acquisitions de KPMG NL et UK et de Sema permettront à la société de disposer d’un relais de croissance important au cours des prochaines années, en augmentant la sensibilité de la structure au cycle d’investissements informatiques. Ces acquisitions permettent au groupe de disposer d’une taille critique à l’échelle européenne dans le domaine de l’intégration et dans le conseil en France, au Royaume-Uni et aux Pays-bas. Le point faible de la société restant les Etats-Unis où la faiblesse de la taillegrève la rentabilité.

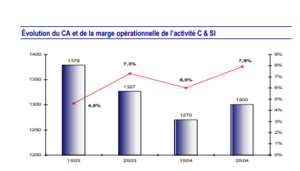

C&SI : la division C&SI enregistre une baisse de 7.9% au 1S04, à € 1270 M. Après trois années difficiles, nous assistons à une diminution des pressions sur les prix. Sur le premier semestre, la baisse tarifaire été limitée à 2%,expliquant en grande partie le différentiel entre nos prévisions et les résultats publiés par la société. En rythme organique, l’activité baisse de 5.8% au 1S04

mais progresse de 3.6% entre le 1T04 et le 2T04 avec un effet prix positif de près de 3%. Le premier depuis plusieurs trimestres.Le redressement de la rentabilité des activités de conseil et d’intégration étaitun des éléments attendus et, encore une fois, Atos Origin n’a pas déçu sur ce point. La marge opérationnelle progresse fortement pour atteindre 4.6%, soutenue par le redressement du taux d’utilisation, qui atteint 73% dans le conseil et 80% dans l’intégration de systèmes à la fin du 1S04, par l’effet prix et par les effets de la restructuration (réduction du nombre de sous-traitants,…). Lors de la réunion analystes, la société a indiqué que la rentabilité opérationnelle avait enregistré une augmentation de 200 bps entre le 1T04 et le 2T04. Sur le second semestre, les effets de la restructuration associés à la reprise de l’activité et la stabilisation des prix devraient permettre la poursuite du redressement de la rentabilité. Nous attendons une marge d’exploitation de 7.9% sur le 2S04, soit 7.0% en année pleine.

Une marge opérationnelle de 8.4% au 1S04

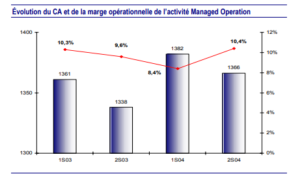

Managed Operation : le CA du pôle Managed Operation ressort également au-dessus de nos attentes à € 1382 M, en augmentation de 1.6%. La croissance organique s’établit à 3.2% et se décompose de la manièresuivante : volume (+5%) et prix (-2%). A l’instar de l’activité de conseil et ,d’intégration, le second trimestre a été caractérisé par une diminution des pressions tarifaires. Le secteur public est resté l’un des catalyseurs de la croissance de l’activité avec la distribution et les télécoms.

La rentabilité opérationnelle de l’activité d’infogérance a fléchi de 190 bps, à 8.4% contre 10.3% au 1S03. L’érosion de la marge d’exploitation est due à deux facteurs :

1/ la signature de contrats avec des marges plus faibles

2/des mesures d’enregistrement comptable plus prudentes au niveau des contrats à long terme. La cession de l’activité de BPO aux USA et la poursuite du programme de cession des activités non stratégiques (solde € 250 M de CA à céder) alliées à la rationalisation des centres de production de Sema devraient permettre la poursuite du redressement de la rentabilité. A l’instar de l’activité C & SI, la marge opérationnelle a progressé de 200 bps entre le 1T04 et le 2T04. Sur le second semestre, nous attendons une rentabilité

opérationnelle de 10.4% et de 7.1% sur l’exercice 2004