Point d’inflexion chez Free

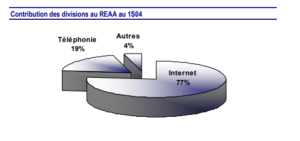

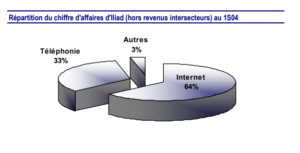

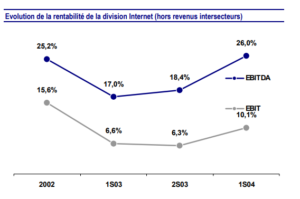

Compte tenu du poids des activités Internet dans le chiffre d’affaires (64 % des ventes hors intersecteurs) et dans la valorisation du titre Iliad, les marchés se sont naturellement focalisés sur l’évolution des marges de la division Internet. Ils n’ont pas été déçus avec ce qui s’avère être des marges supérieures aux attentes et conformes à nos prévisions si l’on exclut l’impact de la reprise de provision relative au Service Universel qui a porté sur un total de €2.55 M au 1S04 (la contribution des activités téléphoniques de Free au Service Universel est désormais comptabilisée en charges à payer, à hauteur de 0.5 % du chiffre d’affaires, de sorte que son montant a été révisé à la baisse).

Forte progression des marges

Au final, l’EBITDA de la division progresse de 179 % d’un semestre à l’autre pour s’établir à €37 M. La marge d’EBITDA, calculée sur le chiffre d’affaires hors revenus intersecteurs ressort à 26.0 % au 1S04 contre 17.0 % sur le même semestre il y a un an. Cette forte progression est la conséquence de hausse de la proportion d’abonnés ADSL dégroupés, le pourcentage de clients de Free utilisant l’option 1 étant de 46.2 % à fin juin 2004 contre 16.6 % il y a un an. En ce sens, le message de la direction d’Iliad sur l’atteinte d’un « point d’inflexion » dans les activités Internet au 1er semestre ne semble pas devoir être remis en question. Sur l’ensemble de 2004, nous tablons sur une marge d’EBITDA (hors intersecteurs) légèrement inférieure à 25 %, la marge d’exploitation étant attendue à 14 %.

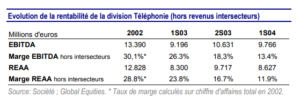

La société avait prévenu que les résultats semestriels de la division Téléphonie, qui regroupe essentiellement One.Tel et Kertel (racheté en mars 2003) -l’activité de services aux opérateurs de Kerdra représentant 17 % du chiffre d’affaires net 1S04 (hors intersecteurs), seraient altérés par la hausse du budget marketing dont l’objet était de renforce la base clients de One.Tel. En ce sens, les marchés n’ont pas été trompés dans la mesure où la revivification de la base d’abonnés de One.Tel, qui a vu 113 000 nouveaux clients rejoindre l’opérateur téléphonique au cours des 6 derniers mois (soit 328K à fin juin), s’est effectivement traduite par une forte baisse des marges de la division à la clôture du 1er semestre 2004.

Forte dégradation des marges, sous le coup de la hausse des frais de marketing

C’est ainsi que la forte progression des revenus de la Téléphonie d’un semestre à l’autre (+108 %) ne se traduit que par une croissance marginale de l’EBITDA de la division (+€0.57 M) et, ce faisant, par une sensible dégradation de la marge d’EBITDA (toujours calculée sur le chiffred’affaires hors revenus intersecteurs ) qui tombe à moins de 12 % au 1S04, soit une marge amputée de moitié sur les 12 derniers mois.

) qui tombe à moins de 12 % au 1S04, soit une marge amputée de moitié sur les 12 derniers mois.

Logique de la remontée des marges dans la téléphonie au 2S04

A priori, avec l’arrivée à son terme des campagnes de publicité pour One.Tel, les marges de la division Téléphonie devraient sensiblement se redresser dès le 2S04. La direction d’Iliad s’est toutefois contentée de réitérer le discours tenu lors de l’IPO sur la stabilité du REAA de ce secteur sur l’ensemble de l’exercice en cours par rapport à l’année dernière, exercice au cours duquel

€18 M de résultats d’exploitation avant amortissements avaient été dégagés. Nous intégrons, pour notre part, le scénario d’une remontée des marges de la Téléphonie au 2e semestre courant, avec une prévision de REAA de €26 M sur l’ensemble de l’année, soit une marge de REAA remontant aux environs des 21 % au 2S04.