Progression de 3.6 points de pourcentage de la marge d’EBITDA airtime

Bouygues Télécom – nette progression des marges

A l’issue du 1S04, Bouygues Télécom affiche une très forte remontée des marges, avec une marge d’EBITDA de 32.5 % contre 29.8 % au 1S04 (hors chiffre d’affaires pour compte de tiers). De façon plus significative, la marge

d’EBITDA des activités réseaux ressort à 35.8 %, contre 32.2 % sur la même période il y a un an. Le strict contrôle des coûts, associé à la progression du chiffre d’affaires – dans un contexte de légère progression de la part de marché de Bouygues Télécom, a donc eu les effets vertueux que nous pouvions escompter sur la rentabilité de la filiale

Evolution des marges de Bouygues Télécom

FCF et CAF en hausse de 43 % et 52% respectivement

Dans le même temps, et sur la base de CAPEX (nets de cessions, puisque Bouygues Télécom est encore en train de vendre ses points hauts) en netteaugmentation (+51 % sur un an, à €214 M), les cash flow libres affichent une

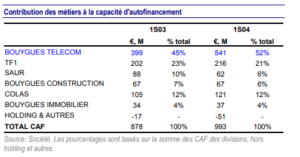

progression de près de 43 %, soit €204 M sur les six premiers mois del’année. Le profil de génération de cash flow de Bouygues Télécom ne faitdonc que se renforcer, la filiale ayant contribué à elle seule à 52 % du total dela capacité d’autofinancement du groupe au 1S04, contre 45 % au 1S03 (horsholdings et divers). Nous noterons, par ailleurs, que Bouygues Télécom areprésenté, au cours des six derniers mois, près de 50 % des investissementsnets du groupe, la filiale estimant à €500 M son budget d’investissement cetteannée. Cette enveloppe d’investissement pour 2004, qui représente unehausse de près de 28 % par rapport à l’année dernière, nous a quelque peu surpris.

€60 à €70 d’ARPU mensuel chez lesclients i-mode

La présentation des résultats a, d’autre part, permis de lever une partie du voile sur l’ARPU des clients i-mode, ces derniers se montant désormais à 800 000 environ début septembre 2004. Bouygues Télécom a ainsi révélé que les abonnés utilisant ce service généraient un revenu moyen mensuel compris entre €60 et €70, contre un ARPU de €50 pour les abonnés Forfait. Il est,certes, toujours impossible de connaître avec précision le revenu incrémental généré par l’i-mode, mais il s’agit là d’une toute première indication sur le

niveau de consommation des adeptes de la technologie de DoCoMo.

Baisse de l’ARPU dans les forfaits

Concernant l’ARPU, nous soulignerons également que l’objectif de croissance du revenu moyen des abonnés Forfait reste pour l’heure lettre morte, puisque ce dernier est toujours en contraction entre le 1S03 et le 1S04, passant de €52 à €50 par mois, ce malgré la progression du trafic vocal qui passe dans le même temps de 387 à 402 minutes/mois.

L’EDGE, pour quand ?

De l’EDGE à l’UMTS

Martin Bouygues a, enfin, précisé les contours de la stratégie de migration de Bouygues Télécom vers l’UMTS. Le principe du déploiement de l’EDGE n’a pas été remis en cause, ni l’enveloppe d’investissement prévu pour ce faire,qui sera de l’ordre de €200 M. Le calendrier de lancement des services commerciaux reste toutefois une inconnue tandis qu’il est de notoriété publique que la disponibilité des terminaux reste particulièrement limitée, a fortiori s’ils se doivent d’incorporer une couche i-mode.

UMTS : pas avant 2006 et la nouvelle release de l’UMTS

En revanche, l’échéancier de déploiement de l’UMTS a fait l’objet de précisions supplémentaires. Bouygues Télécom attend la 5ème version de la normalisation de l’UMTS (Release 5, ou R5) du 3GPP pour véritablement se lancer dans des déploiements à grande échelle, étant entendu que la R5 intègre le protocole HSDPA1 qui ouvre un débit descendant théorique de l’ordre de 1 Mbps, contre 384 Kbps en situation de mobilité pour l’UMTS et

250 Kbps environ pour l’EDGE. De plus, la release 5 intègre toutes les fonctionnalités des IMS2 et fonctionne sur le mode du tout IP, ce qui est un gage supplémentaire d’économies pour le cœur de réseau. Ce faisant, le début des véritables investissements de Bouygues Télécom dans l’UMTS ne devrait se faire qu’à compter de début 2006 au plus tôt, l’EDGE servant, entre temps, de technologie transitoire tout en étant destiné à coexister durablement avec l’UMTS. Les premiers déploiements UMTS, à vocation de test, devraient toutefois intervenir à la fin de cette année, le choix du ou des fournisseurs n’ayant pas encore été arrêté.

MVNO : no way

Sans que nous jugions utile de nous appesantir sur la question, tant les positions de Bouygues sur ce thème sont peu surprenantes, Martin Bouyguesa plus ou moins longuement disserté sur la vocation de Bouygues Télécom à ouvrir ses tuyaux ou non aux opérateurs mobiles virtuels. La réponse est claire et le groupe se refusera à l’adoption d’un tel modèle tant que les conditions de tels accords ne lui seront pas favorables. L’accord avec Universal Music, ce dernier n’étant pas à proprement parler un MVNO puisqu’il ne contrôle pas les cartes SIM, devrait donc pendant longtemps faire figure d’exception, à moins que le régulateur n’impose une autre vision – plus contraignante celle là, à Bouygues et à ses deux comparses du mobile hexagonal. S’il est vrai qu’une quatrième licence UMTS est toujoursdisponible, il n’en ressort pas moins que Bouygues, pour un prix dérisoire,exerce un monopole de fait sur les fréquences GSM qui lui ont été allouées.En ce sens, M. Bouygues joue bien son rôle en tentant de préserver ses intérêts, mais nous sommes en droit de nous interroger sur sa lecture du Paquet Télécom de la Commission et notamment sur son interprétation de la

philosophie de la nouvelle directive « Accès ».Colas – stabilité des marges Peu de commentaires à faire pour l’heure sur Colas dont les marges se sont peu ou prou stabilisées au 1S04, avec toutefois une situation de trésorerie qui s’améliore assez nettement, passant d’un solde négatif de €371 M à fin juin 2003 à (€152 M) à fin juin dernier. La filiale Travaux publics continue de bénéficier d’une excellente conjoncture sur le marché français et le carnet de commandes affiche une progression de 12 % sur les douze derniers mois.

Colas – stabilité des marges

Peu de commentaires à faire pour l’heure sur Colas dont les marges se sont peu ou prou stabilisées au 1S04, avec toutefois une situation de trésorerie qui s’améliore assez nettement, passant d’un solde négatif de €371 M à fin juin 2003 à (€152 M) à fin juin dernier. La filiale Travaux publics continue de bénéficier d’une excellente conjoncture sur le marché français et le carnet de

commandes affiche une progression de 12 % sur les douze derniers mois.

Dans l’attente des enseignements du 2S04

Le second semestre, traditionnellement plus favorable, devrait permettre à la filiale de dégager des marges plus conformes à son statut de pôle de croissance des résultats du groupe, avec à la clef la poursuite du recours à la croissance externe sur ce métier. De ce point de vue et à l’exception de la saine gestion de la trésorerie, Colas n’a pas été en mesure de confirmer quoi que ce soit au 1er semestre et il s’agit là, peut-être, de la seule source de déception de cette publication de résultats.

Bouygues Construction – en avance sur le plan de marche

Bouygues Construction a en revanche été en mesure de confirmer les bons résultats du 1er trimestre 2004. La marge d’exploitation du 1er semestre ressort à 2.4 %, contre 0.2 % sur la même période l’année dernière tandis que, à l’instar de Colas, la situation de trésorerie s’est nettement améliorée, soit un peu plus de €1.3 Md à fin juin contre €894 M il y a un an. La filiale es, en fait, en avance sur son plan de marche et l’objectif des 3 % de marge d’exploitation pourrait être atteint dès cette année.

SAUR – en attendant la vente

Sur des bases comparables, c’est-à-dire en excluant les effets de la cession de South East Water, les résultats de la SAUR se sont eux aussi améliorés au 1S04. Le résultat d’exploitation progresse de €17 M, à €26 M, soit une marge de 2.2 % contre 0.8 % au 1S03. La filiale a d’autre part versé à la maison mère un dividende exceptionnel de €195 M à la fin du mois de juin, une somme qui correspond à une partie du fruit de la cession de South East Water, expliquant de ce fait la dégradation de la trésorerie.

Pas de contrainte sur le calendrier decession

La décision sur les modalités de cession de la SAUR devrait être prise d’ici à la fin de l’année ou au début 2005. Bouygues a tenu à rappeler qu’il ne subissait aucune contrainte sur le calendrier de cette opération puisque la distribution d’un dividende exceptionnel est indépendante à la fois du caractère que prendra la vente (i.e. vente en totalité ou en partie, préservation d’une participation pour accompagner le ou les repreneur(s), conservation ou non des activités africaines, etc.) et de la date effective de la cession. D’ici là,Bouygues s’est engagé à poursuivre ses travaux de hausse de la productivité de la SAUR. Selon des sources de presse, le groupe aurait reçu une quinzaine de marques d’intérêt pour le rachat de la SAUR.

Bouygues Immobilier – excellentes performances dans le résidentiel

Dans un contexte de stagnation de son chiffre d’affaires, conséquence de la poursuite de la dégradation de la conjoncture dans l’immobilier d’entreprises qui n’est pas encore compensée par la très bonne santé du marché du logement, Bouygues Immobilier a, presque sans surprise, contribué lui aussi à l’amélioration des résultats du groupe. Tous les indicateurs de marge sont au vert et la situation de trésorerie est à l’unisson. Les réservations de logements sont encore très bien orientées (+33 % en euros au 1S04), tandis que la poursuite de la contraction du marché de l’immobilier d’entreprise ne devrait arriver à son terme qu’à l’horizon fin 2005 – début 2006, selon les projections de la direction. A plus brève échéance, la baisse du chiffre d’affaires semble avoir passé le point d’inflexion à mi-2004, Bouygues Immobilier tablant désormais sur une progression des revenus de l’ordre de 2 % cette année, la plus forte rentabilité des activités logements augurant bien de la poursuite de l’amélioration de la rentabilité de la filiale.

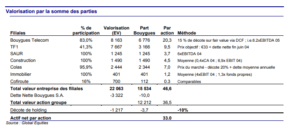

Valorisation

Nous avons révisé à la marge notre valorisation du groupe Bouygues pour prendre en compte les indications du 1S04. Nous débouchons sur un actif net par action de €33.0, soit une fair value quasi-équivalente aux €33.1 qui constituaient notre précédent prix objectif. Nous conservons dès lors notre recommandation d’achat sur le titre.